中小企業経営者向けの節税メソッドとして定番の小規模企業共済。会社の節税というより、個人の所得税に対して控除を受けられるというルールだ。

加入して数年間の掛金納付後、準共済金受け取り(任意理由で役員退任)まで一通り経験してみた。「解約手当金」でなかったので共済金自体は元本割れしなかったが、退職所得として思いのほか税金を持っていかれて驚いた。

誤解していたのは、退職所得控除の計算式における「勤続年数=共済加入期間」だったということだ。あとから加入しても、実際に会社に勤めた年数でカウントされると思い込んでいた。

その後また別の会社を始めたので、再加入を検討するため中小機構に問い合わせてみた。その結果、小規模企業共済に関してよく言われる「最低額の毎月1,000円でいいから、早めに加入しておいた方がお得」というアドバイスについて、以下の事実がわかった。

- 付加共済金については意味がない(金額と納付年数が両方考慮される)

- 退職所得控除については正しい(金額によらず勤続年数=加入期間が増える)

「利息を増やす」のではなく「将来の税金控除額を増やす」という意味では、やはり早めに入っておくのがお得といえる。

解約時に税金がかかる

前職での小規模企業共済掛金は毎月7万円、満額積み立てていたので、年間84万円分の所得控除を受けられた。個人型の確定拠出年金(iDeCo)は、社会保険加入の会社員で月額23,000円が上限。それに比べれば税金控除のメリットは大きい。

その後、退職にともない共済を解約。任意の退任でも「準共済金」に相当したので、任意/機構解約の「解約手当金」のように「納付20年未満で元本割れ」ということはなかった。ただし一括で受け取ると退職所得の扱いになるので、会社の退職金と合わせて相当な額の税金を取られた。

一般的に退職金は節税に有利といわれるが、勤続年数によって引かれる控除額は微々たるものだ。そこからさらに1/2控除されても、全体の10%くらいは税金に持っていかれた。所得税という観点からは、退職金も普通の給与や賞与と大差はないように思う。

しかし退職金の誇る圧倒的なメリットは「社会保険料がかからない」という点だ。退職金は「節税」ではなく「節保険料」に有利といった方が正確だろう。

個人的には所得税より健康保険・年金保険料の負担が大きいと考えている(控除などでコントロールできる余地が少ない)。そのため給与は最低等級に収まる範囲にとどめて、退職金で一気に出すのが合理的だと思う。もはや厚生年金の2階建て部分にはリターンを期待できないので、年金納付も最低限に抑えるのが利口だ。

退職金にかかる税金は少なくない

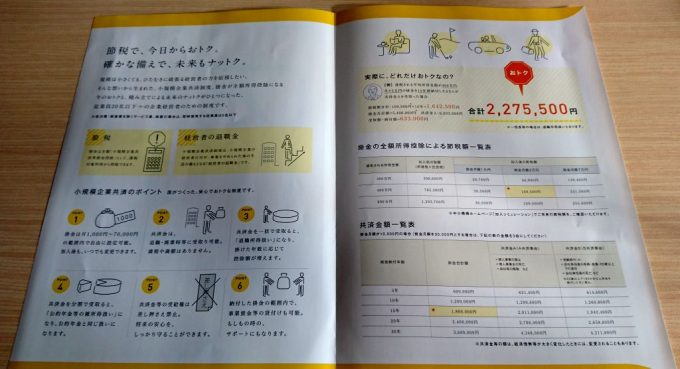

小規模企業共済のパンフレットによると、「毎月の掛金が所得税から控除されるのでお得」とアピールされている。そして将来解約時にかかる税金については、欄外に小さく「※一括受取の場合は、退職所得扱いとなります」と記載されているだけだ。

これでは自分と同様に、「準共済金以上なら、納めた掛金は丸ごと返してもらえる」と勘違いする人が出てきてもおかしくない。数十年先に関わるかもしれない退職金の税制について、熟知している人は少ないだろう。中小機構の宣伝文句をうのみにして「掛金控除=節税に有利」と安易に考えない方がいい。

退職金は普通に給与・賞与をもらうより有利だが、得なのはむしろ保険料の方。そして、年間平均40万以上の掛金を納めているなら、退職控除で引き切れない分も出てくる。加入年数・掛金総額によって、少なからぬ税金を取られる。

小規模企業共済と同様に、iDeCoも受取時に退職金として税金が取られる。この点は消費者向けに、ほとんど知らされていないように思う。掛金控除などトータルで見ると有利なことに変わりはないが、最後にかかる税金についてちゃんと説明しないのはアンフェアだ。

低額で納付月数だけ稼いでも利息は増えない

前回の反省から、新会社の代表として小規模企業共済に再加入するかどうか悩んだ。とりあえず迷っている間にでも、「毎月1,000円でいいから納付期間を稼いでおくと有利」というアドバイスを聞いた。あとで余裕ができてから掛金を増額すれば、将来もらえる共済金も増えるのだろうか。

気になって中小機構に問い合わせたところ、「掛金を増やしたら、増額分はその時点から納付月数が再カウントされる」との回答だった。つまり低い掛金で納付期間だけ伸ばしたとしても、受け取れるのはその掛金に相当する利息分だけ。途中から増やした分は、そこから納付期間が計算されるということだ。

それなら毎月数万円くらい、まとまった金額を納付できるようになってから加入した方が、途中から増額したりする手続きの手間を省ける。

浮いたお金があるなら、同じく中小機構が提供している経営セーフティ共済に払い込んだ方が利益コントロールしやすい。そちらは「40か月納付すれば元本割れせず解約OK」なので、「任意解約なら20年~」の小規模企業共済より手離れがよい。

退職所得控除の勤続年数=加入期間

ところで退職所得控除の勤続年数についてはどうなるのだろう。利息計算と同様に、途中で掛金増額した分は、そこからカウント開始。退職時に分けて計算されるのだろうか。

気になってもう一度中小機構に問い合わせてみたところ、勤続年数は増減額に関わらず、一律加入年数として計算されるとのことだった。そして電話回答によると、退職金の控除額を増やす目的なら、やはり「1,000円の最小掛金でも早めに加入した方がよい」とのコメントだった。

今の会社もいつまで続けるかわからないが、廃業したり個人事業に戻しても掛金納付月数は通算して引き継げる。毎月千円ならたいした負担でないし、解約金としてもらっても全額控除される範囲内だ。

簿外資産として共済掛け金を積み立てても、たいした利息はつかない。さらに所得税から掛金控除できたとしても、今の収入額ではたいしたメリットはない。それでも将来、利益が上振れたときにそなえて、共済の加入期間だけ稼いでおくのは悪くないと思った。

共済を利用した現在の節税スキーム

結果的に小規模企業共済には再加入を果たし、掛金も1,000円固定でなく年によって変動させている。掛金が「毎年平均40万を超えないように」増額/減額して調整し、所得が多い年は毎月7万最大額で納付することもある。

退職金の控除について考えると、毎年の掛金合計が40万以下(毎月の掛金33,000円まで)なら、将来受け取る共済金~解約手当金から税金を引かれることは一切ない。勤続年数(加入期間)20年以下でも、すべて控除されるからだ。

一方、小規模企業共済・iDeCoの掛金控除については、主に株取引や投信運用の利益にあてて、申告分離課税を減らす目的で使っている。社会保険等級を最低に抑えるため、報酬月額を63,000円未満にしている事情があり、給与所得控除だけで他の所得はすでにゼロだ。

会社はもちろん赤字。資産運用も共済等の控除額を超えないようにセーブしている(年末に利益調整)。その結果、実質的に払っている税金は住民税の均等割り(個人5千円、法人7万円)のみ。

小規模共済の予定利率が「1%」と低いのはネックだが、中身は債権中心の安全資産。万が一資産運用に失敗したときに、老後の保険として積立ていこうと思う。共済を使って、自前でターゲットイヤー型の投信積み立てを行うイメージで考えている。