個人事業主・中小企業経営者向けの節税ツール、小規模企業共済。予定利率1%と掛金の所得控除という2大メリットを合わせて、どのくらいお得なのだろうか。

元本と運用期間を固定した前回のシミュレーションに続いて、今度は運用利率を固定した場合の損益分岐年数を計算してみた。

退職所得控除を意識した掛金設定

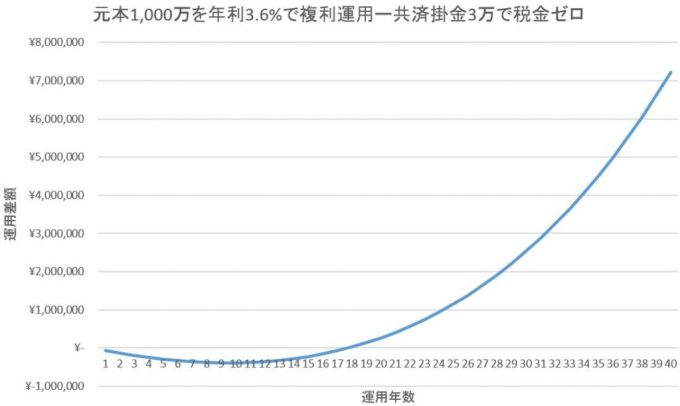

平均年利と掛金を妥当な額に設定して、運用・加入年数によってどのくらい違いが出るか試算してみよう。ここでは1,000万円の元手に対して年利を3.6%、掛金は毎月3万で毎年の運用利益36万を全額所得控除できるものと仮定している。

なぜ年利3.6%=掛金30,000円に設定したかというと、解約時の一括受け取りにかかる税金の影響を無視したいからだ。年間の掛金36万なら、共済予定利率の1.0%で複利運用したとしても、退職所得に対する「勤続年数20年以下=1年あたり40万円控除」で相殺できる。

20年後にきっかり解約すると、掛金3万×240か月分に利回り1%を加えた7,966,837円のリターンと試算。40万×20年=8,000,000円の退職所得控除でゼロにできる。勤続(共済加入期間)21年目以降は1年あたり70万の控除額に増えるので、運用益が膨らんでも心配無用だ。

受け取り時の退職金にかかる所得税は、DC・小規模企業共済の隠れコストだが、世間であまり言及されることがない。いろいろ控除が効くので分離課税の20%より有利だが、出ていく費用であることに変わりはない。小規模企業共済のパンフレットにも明記されていないのは、さすがにアンフェアだ。

72の法則できりがよい3.6%

とりあえず退職所得控除の勤続年数を稼ぐため、「月額1,000円でも早めに共済加入しておくべき」という議論がある。同様に、「月額3万までなら20年以内の一括受け取りでも所得税が生じない」ともいえる。運転資金に余裕があるなら、将来損しない程度に掛金を増やして、節税効果を高めることができる。

ちなみに年利3.6%だと、いわゆる「72の法則」により複利運用で元本2倍になのが20年ときりがよい。しかしそのうち2割を最終的に税金で引かれるとすると、実際の手取りが2倍になるのは少し遅れて23年目だ。1,000万の元手が2倍になっても200万は税金で持っていかれるかと思うと、共済掛金の控除効果に期待できそうだ。

年利3.6%で運用期間18年の壁

利回りと掛金を固定して運用年数を動かすと、こちらも予想通り期間が長くなるほど自前で回した方が有利になった。平均年利3.6%で18年以上、安定して資産運用できるなら、共済に加入するより税金を払ってでも自家運用した方が手取りは大きくなる。

逆にそれだけの期間、平均して稼ぎ続けることができないなら、素直に共済に加入した方が有利だ。モデルケースの20年時点でも、自前複利運用の方がわずかに261,914円ほど共済リターンを上回る程度。

「予定利回り→月額掛金」のパラメータを変えると、損益分岐の年数も変わる。例えば控えめに「2.4%運用=掛金2万」で所得控除するなら32年が節目。逆に「4.8%の高利運用=掛金4万」で所得控除するなら13年目で自前運用が小規模企業共済に勝利する。

運用年数のシミュレーションによると、「資産運用のパフォーマンスを5%まで上げても、20年は経たないと共済の節税メリットに勝てない」というのが意外だった。各自の年齢によっては、どれだけ投資で稼げる手腕があっても、共済掛金で利益にかかる2割の税金を確実に浮かせた方がお得と考えられる。

20代の若者なら、毎月7万も中小機構に預けるよりは、自分の勉強や経験に投資した方がメリットがあるだろう。あるいは米国株のインデックスファンドにでも積み立てた方が、40年後のリターンは共済解約金より大きいと予想される。

50代の中年なら、それまで貯蓄した資産の運用益を、共済掛金で所得控除する方が手堅いかもしれない。安定運用を狙って債券中心のバランスファンドに投資するくらいなら、中小機構の官製ファンドに預けた方が手数料も安い。

運用元本を増やした場合

ちなみに年利3.6%で元本2,000万なら掛金6万で税金ゼロ。この場合の分岐点は同じく18年目。元本500万、年利3.6%、掛金1.5万の場合も同じ18年だった。

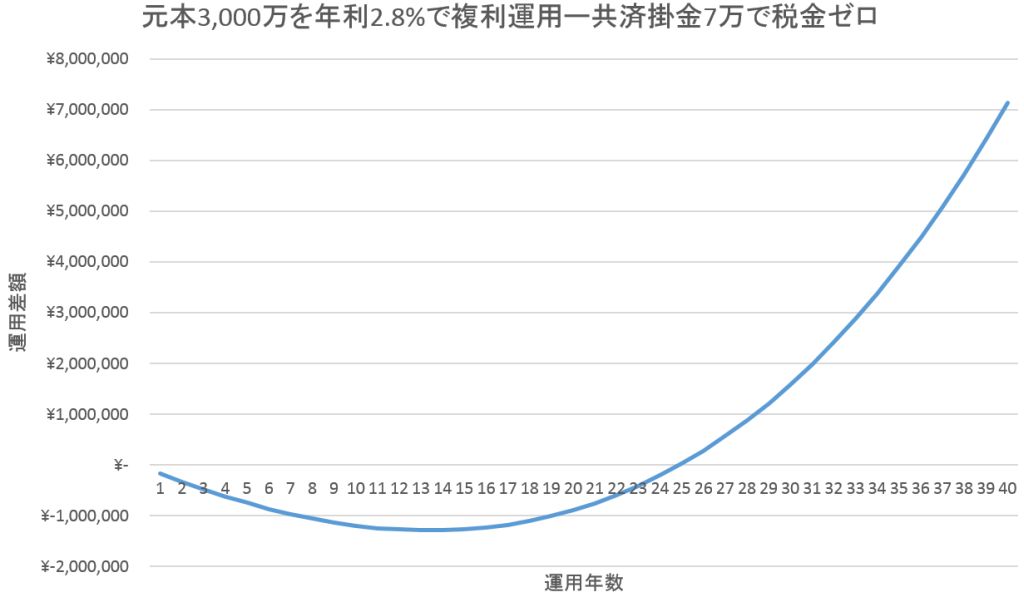

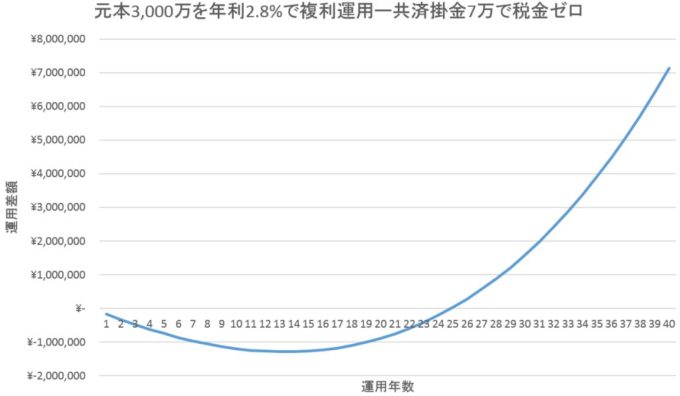

仮に元本が大きく3,000万の場合、月額7万に達する年利2.8%で固定すると、分岐点は25年と長くなる。期間が延びたのは資産の大きさというより、予定年利を下げたせいだ。

やはり小規模企業共済は掛金の上限額が低いので、せいぜい2千万強の資産運用に適した庶民向けの節税手法といえる。それ以上の額の資産運用、または高利率で生んでしまった利益分については、大人しく2割の税金を納めるしかない。

共済にまつわる想定外のリスク

複利計算して小規模企業共済の優位性を定量評価できるかと思ったが、予定利回りと運用期間に応じて、どちらともいえない感想だ。自前で高利回り・長期運用できるなら、小規模企業共済に加入する意味はない。しかし最初の数年間だけ、共済掛金控除の優位性が上回る傾向が見られた。

想定期間が長くなると、運用利回り以外の不確定要素が増えてシミュレーションの効果も薄れてくる。例えば、

- 日本国内のインフレ率が2%を越えて、共済の予定利率1%をはるかに上回る

- iDeCoやNISAの掛金上限・年数が変わって、共済より有利に節税できるようになる

- 自分の研究が進んで、さらに画期的な節税手法を思いつく

どれも現実味があるが、特に3が実現した場合は預けた掛金を容易に取り戻せず、悔しい思いをするだろう。少なくとも20年未満の元本割れを防ぐには、法人解散するか会社を他人に任せて役員退任するか、準共済金以上を獲得するためのまっとうな理由が必要になる。

投資信託で含み益が出ている現状では、早めに加入して税金免除した方が確実なメリットに思われる。一方、利益分をまるごと掛金で持っていかれるとすると、上記2・3の場合の機会ロスが悔やまれる。

とりあえず悩んでいる間、予想外に共済の利回りやルールが改良される可能性もあるので、月1,000円でも加入しておいた方がいい気がする。掛け捨てになったとしても気にならない金額だし、共済金の受け取りに関して将来の退職金控除額を増やせるという面では、100%ポジティブだ。