ここ数年、株主優待狙いの個別株ばかり売買しているが、老後のことを考えて、ちょっとまじめに長期投資について調べてみようと思った。また、日本国内の経済停滞や国債の暴落リスクを考えると、国内株や預貯金だけでなく、ある程度は外貨の資産も分散して持っておいた方がよさそうに思われる。

ネット証券で口座を開いて株式投資を始めて10数年、リーマンショックで狼狽して投げ売り、アベノミクスもだいぶ経ってから株式投資を再開。NISAにREITも始めたが、ポートフォリオは常にマイナスで、楽しみは優待券で食べる牛丼だけ…これまでは典型的なダメ投資家だった。

改心して長期分散投資を始めようと思う

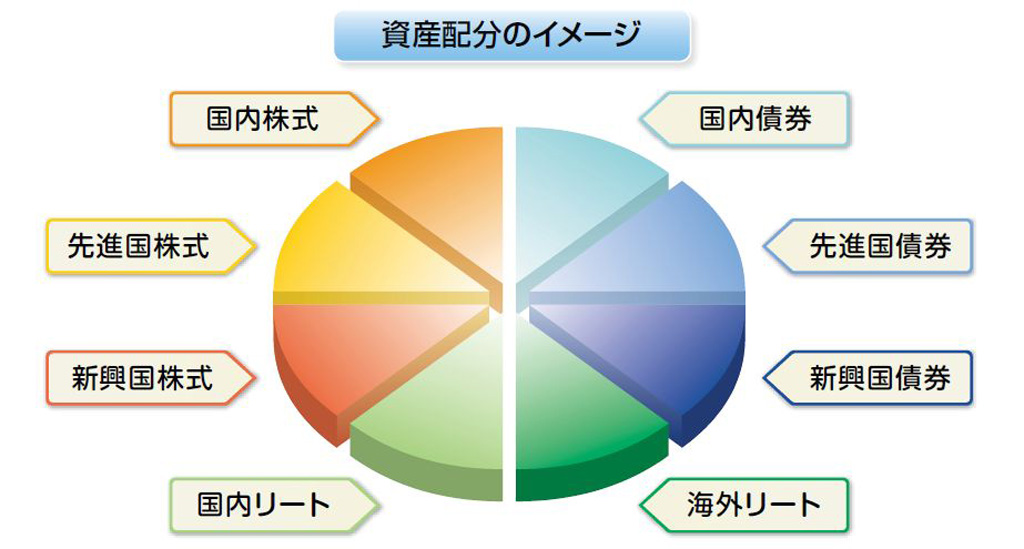

分散投資といえば、古くは3,000年前のユダヤ人が「貨幣、土地、商品」に三分割して持て、とタルムードに記していたことが知られている。現代でも「預貯金、株式、不動産」だったり「株式、国債、外貨MMF」だったり、時代によって推奨される内容は違えども、3つくらいの資産を分けて持っておけば安心という考え方は変わらない。

バランス型の投資信託であれば、「国内株式、国内債券、外国株式、外国債券」の4分割を基本として、新興国やREITを含めた7資産だったり8資産だったり、様々なバリエーションがある。

正直、インデックス投資などつまらないと思っていたが、株式投資について勉強するにつれて、長期投資や分散投資のメリットを理解できるようになってきた。

気になるのはアセットアロケーションの中身

長期分散投資に取り組むにあたって、アセットアロケーションの比率は個人の趣味やリスク許容度に応じて適当に決めればよいだろう。「100マイナス年齢を株式の比率にする」とかいろいろ理屈はあるが、資産配分は個人の趣向によりケースバイケースと思う。

悩ましいのは、各資産の具体的な投資先をどのように選ぶかということだ。国内株式・債権はもとより、米国・中国株式くらいなら、最近の大手ネット証券ならどこでも購入することができる。

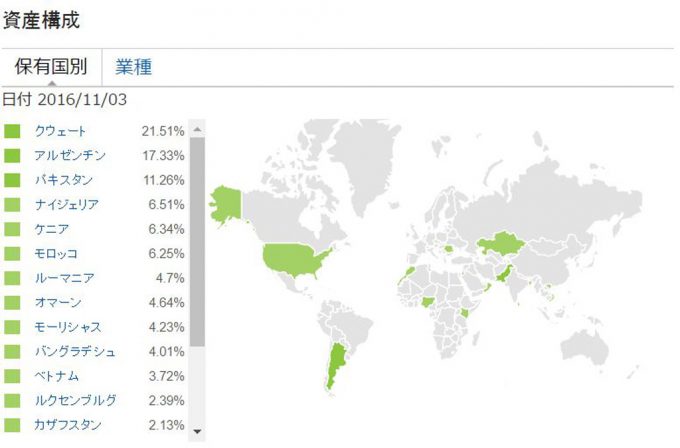

ただ、海外の不動産とかは税金の計算が面倒臭そうだし、モーリシャスとかバーレーンなど新興国未満のフロンティア株は、どうやって調達すればよいのか見当もつかない。資産運用が根っからの趣味で苦労をいとわない人以外は、外国資産への分散投資となると投資信託やETFを利用するしかなさそうだ。(下図は後述の「iシェアーズ フロンティア株ETF」資産構成)

インデックス投資信託 vs ETF

インデックスファンド vs アクティブファンドの神学論争ほどではないが、同じ資産クラスに投資する際に、投資信託とETFのどちらがベターか悩む時がある。初心者向けの投資関連書籍では、インデックスファンドの国内外株式債権4分割ポートフォリオが無難におすすめされていたりするが、信託報酬の手数料を少しでも減らそうと思ったら国内外のETFも視野に入ってくる。

大雑把にまとめると、投資信託<ETF<個別株式の順にリスクや投機性が高まるように思う。ETFには、インデックスファンドに株式と同等の流動性を持たせて売買しやすくした新商品というイメージがある。

長期投資前提なら株式のように日中リアルタイムに取引する必要はないので、ETFは中途半端だと思っていたが、販売会社の取り分がない分、投資信託より信託報酬が安いという決定的なメリットがある。特に海外ETFだと、バンガードやブラックロックの商品で信託報酬0.1%を切るような格安系がごろごろ転がっている。

もちろん、ノーロードの投資信託に比べて、ETFは売買手数料や、海外ETFなら為替手数料もかかってくるので、信託報酬だけで一概に優劣を決めることはできない。ただし、10年以上の長期保有前提なら、1%程度の手数料の差でも馬鹿にならないくらい響いてくる。

ところが最近のトレンドでは、三井住友DCファンドを皮切りとして、たわらノーロードやiFreeなど、ノーロードは当然として信託報酬も格安の投資信託が相次いでリリースされている。数年前、スルガ銀行でDC口座を開設した時に、「税抜0.55%のインデックスファンド海外新興国(エマージング)株式とかまだましかなあ」なんて思ってコツコツ積み立て始めたのだが、今やDCでない一般商品でもその半額で売られている状況だ。

格安投信の登場で実感するETFのデメリット

こうなってくると、信託報酬の安さが売りだったETFはますます存在意義が薄くなってくる。わずかに投資信託より信託報酬が安かったとしても、「売買手数料がかかる」とか「自動で分配金再投資できない」というデメリットを補うほどではない。

海外ETFならまだ手数料の差は大きいが、為替手数料や国内より高い売買手数料以外にも、分配金の二重課税や外国税額控除の手間が大きい。国内ETFは個別株と同じ手数料で売買可能だが、「TOPIX連動上場投資信託(1603)」など一部の商品を除いていまだに流動性に乏しい状況だ。

国内ETF最大の課題は流動性不足

海外ETFは面倒なので除外するとしても、国内ETFで投信最安のiFreeシリーズより少しでも信託報酬を減らせないかと調べてみた。その中でも2013年に導入されたブラックロック社のiシェアーズETFシリーズは、各分野で最安レベルの手数料を誇っている。

「iシェアーズTOPIX(1475)」の信託報酬0.025%キャンペーンは2016年8月29日で終わってしまったようだが、それでも0.06%と、定番の「TOPIX連動上場投資信託(1603)」0.11%の半額くらいに収まっている。ただし、格安のiシェアーズも、日々の出来高が少なすぎて売買スプレッドが大きくなる、というデメリットがもろに出ているようだ。

例えば最初に登場した「iシェアーズ先進国株ETF(1581)」の出来高を設定来から見てみると、発売後の数か月以降は売買量が漸減している。直近の取引を時系列で見てもばらつきが大きく、中には16単位とか10万円にも届かない日があったりする。

そもそも予算が少ないので、多少商いが薄くても問題ない人もいるかもしれないが、ETFの売買手数料を相殺するには、ある程度まとまった額で投資するのがセオリーだ。先進国株ETFでも、100万円くらい注文して何日も約定しないことはあり得る。板情報を見てもかなりまばらな感じなので、間違って成行注文してしまうと目も当てられない。

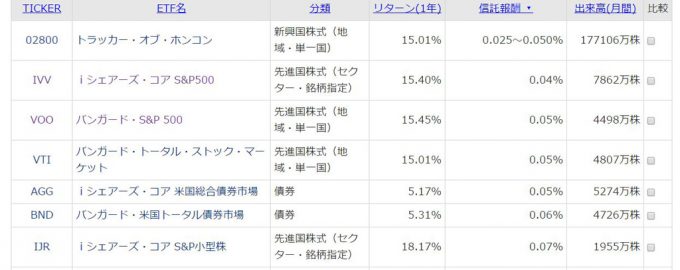

フロンティアや米国小型株のETFはおもしろいが…

iシェアーズの中で、0.79%の信託報酬で買える「フロンティア株(1583)」は貴重な存在だし、「米国小型株(1588)」も他の先進国株ETF、米国超大型株、米国高配当株と構成資産の重複がなくユニークだ。保有比率上位10銘柄で、知っている会社は1つもない。

それでもインデックスがマイナーになるほど目に見えて出来高が下がるので、物好き以外は手を出さない方が無難な気がする。徐々に売買が増えているなら希望も持てるのだが、やはり格安インデックスファンドの台頭を反映してか、TOPIX連動や金・原油コモディティなど一部の人気銘柄以外の国内ETFは、マーケットから淘汰されつつあるように感じる。

長期投資 vs 寿命・痴呆リスク

「ETFを一括購入して30年は売らない」とか、骨太な戦略がない限りは、初心者は格安インデックス投信を積み立て購入するのが無難だろう。しかし、そもそも数十年先まで自分が生きているかわからないし、痴呆が進んで海外ETFを円換金したり税金控除したりするのは難しくなってしまうかもしれない。いずれ書くことになる「外国税額控除に関する明細書」を見ると頭が痛くなってくる。

仮に運用中に自分が死んだとして相続の問題を考えると、カザフスタンの株式を清算するとかより、TOPIX連動のインデックスファンドを引き継いでもらう方が簡単そうだ。

ETFはますますマニア向けになっていくだろう

投信とETFの信託報酬の差が微々たるものになれば、今後ETFは「ロシア株にブル3倍で突っ込みたい」とか「これから石炭が復活する。いやトウモロコシが熱い」というような、奇特な投機家向けのニッチ商品として生きながらえていく気がする。いや、海外に出ればニッチでもそれなりの流通量があるはずだ。

ギャンブルは頭の体操になるので、趣味の優待株取引以外に、ポートフォリオの数パーセントくらい投機的に金と原油のETFを持っておいてもよいかと思う。万が一、戦争や大恐慌で世界的なハイパーインフレになれば金はリスクヘッジになりそうだし、その後『マッドマックス2』のようにガソリンが通貨として流通することになれば原油相場も跳ね上がるだろう(その前に証券市場自体が消滅するか…)。

一部の投資家の間では、「バンガード・トータル・ワールド・ストック(VT)」のように持っていることがステータスというか、常にランキング上位で神格化されている海外ETFもある。インデックス教の集会で話のネタに、いくつかおもしろいETFを押さえておくのもありだろう。

結論として、とりあえず投資信託がベター

具体的なポートフォリオの構成として、ひとまずは低価格のインデックスファンドで組み立てておいて、将来国内ETFが盛り上がるか海外ETFの手数料・税金が安くなることがあれば、リレー投資も検討してみようと思う。

格安系ファンドは購入時手数料も信託財産留保額も無料なので、ひとまず余剰資産を預貯金よりましなところに寝かせておくと考えるか、他の運用方法を考える間のつなぎとして放置しておくのもよいだろう。投資信託に価格変動のリスクはあるが、国債暴落>銀行破綻>ペイオフ失敗という預貯金の最悪シナリオが現実味を帯びてきたので、海外株式中心のインデックスファンドをポートフォリオの中核に据えたい。

しばらくはアメリカの大統領選挙で市場のボラリティが高まりそうなので、投信の購入も積み立てで時間分散を図った方がよいだろう。いざドルコスト平均法を実践してみると、トランプショックで株価暴落してくれる方が楽しみだったりするので、株式投資は奥が深い。