個人事業と合同会社を併用して試行錯誤しているうち、最も効率的な資産運用のスキームが見えてきた。勝利の方程式を実践するには、かなり支出を抑えて暮らす必要がある。それでもうまくいけば、最低レベルの保険料でほぼ非課税のまま、資産運用しつつ不労所得で暮らせる。

名づけて「所得ゼロ計画」。元ネタは1960年、池田内閣の「所得倍増計画」だが、高度経済成長の誘因となった同政策と反対に、ゼロ成長でも生き延びる術を考えてみたい。今どきのミニマリストな日本人は、エコノミックアニマルどころか草食動物以下の下等生物。税制の狭間で息をひそめて存続できるか思考実験してみよう。

資産5千万のシミュレーション

モデルケースとして、ひとまず5,000万円くらい貯金がある単身者を想定する。世帯資産5千万以上の準富裕層から上は、野村総研の統計によると2017年で全体の17.48%。平均的な年収でも、若いうちからコツコツ貯金して手堅く運用していれば不可能でないだろう。

サラリーマンでも給与をもらいつつ所得ゼロにすることはできる。兼業可能なら事業所得と損益通算して、小規模企業共済の控除も生かせる。ただ、5千万も貯金があるのに他人の会社で働くというのは、おもしろくない気がする。

「がんがん働いて稼ぎたい、貯金より年収、キャッシュフローが大事だ」という人なら、節税に腐心するより会社に勤める方が手っ取り早いだろう。人的資本を活用するという意味では、その方が合理的だ。ここでは単純のため、自分の会社を活用してやりくりする方法を考えてみみたい。

個人事業より法人

所得ゼロを達成できたとして、個人事業と法人のどちらが有利かという問題は複雑だ。事業の拡大を目指していないので、「年収1千万超えたら法人が有利」という一般論が通用しない。

保険料の軽減と免除を駆使するなら、個人事業の方が圧倒的に安上がりと思う。ただしその場合は、青色申告控除の65万以上は一切利益を出さない覚悟が必要になる。分離課税の資産運用以外に、副業でうっかり収入が発生すると保険料をコントロールできなくなる。

その点では、定期同額前提とはいえ給与を自由に出せる法人の方が安全だ。給与所得控除や扶養のメリットを含めてトータルに考えると、多少オーバーヘッドが生じても法人の方が有利でないかと思う。

個人事業の節税スキームはまだそこまで実験できていないので、見逃している落とし穴があるかもしれない。ひとまずは長年やってきて慣れている法人の方で、所得ゼロの最適運用計画を考えてみたい。

合同会社経営を想定

法人の形態としては、株式会社より設立費用が安い合同会社で十分だ。すべて自分で手続きした場合で比較しても、14万くらいイニシャルコストを浮かせられる。合同会社も世間にだいぶ認知されてきたので、昔より仕事をしにくいデメリットは少ないと思う。銀行口座をつくるのも契約を交わすのも、同じ法人としてまったく不自由はない。

名前がいかがわしい分、もっと税制面で優遇されてもいいと思うのだが、残念ながら設立費用以外に合同会社のメリットはない。もし代表取締役という肩書が好ましいなら、14万追加しても株式会社を選んだ方がいいだろう。役職が「代表社員」というのはいかにもしょぼいので、略して「代表」と名乗ることにしている。

もうひとつLLP(有限責任事業組合)という組織もあるが、制度上ひとりでは設立できない。ほかのメンバーに気兼ねして、なかなか節税に積極活用できないでいる。目的を共有した組合員と結託できれば、LLPの損失を生かすこともできそうだ。ただし、今回のテーマは所得控除なので、LLPの可能性は別で考えようと思う。

所得控除を160万余らせる

まず会社から自分に出す給与を月額54,166円とする。切りが悪ければ5.4万や5万円でもよい。健康保険・厚生年金とも最低の1等級に抑えつつ、給与所得控除の65万だけで無効化できる上限額だ。

次に、各種の所得控除について検討する。社会保険料は1等級で年間自己負担分が約13万円。40歳以降は介護保険料も加わるので、1等級だと保険料の折半額は月額500円くらいアップする。そのくらいは誤差の範囲とみなせるので、簡単のため今回は保険料額標の「介護保険者2号被保険者に該当しない場合」で試算する。

確定拠出年金は月額満額で2.3万円拠出するとして年間27.6万円。小規模企業共済はDCほどメリットが確実でないので取り入れるか迷うが、仮に満額で年間84万納付するとする。そして基礎控除の38万円。

生命保険や地震保険は興味がないので入らない。所得ゼロなのでふるさと納税も楽しめず、寄付金控除はゼロ。震災復興で赤十字に寄付するとか、医療費、雑損、障害者などのイレギュラーな控除も除くとする。

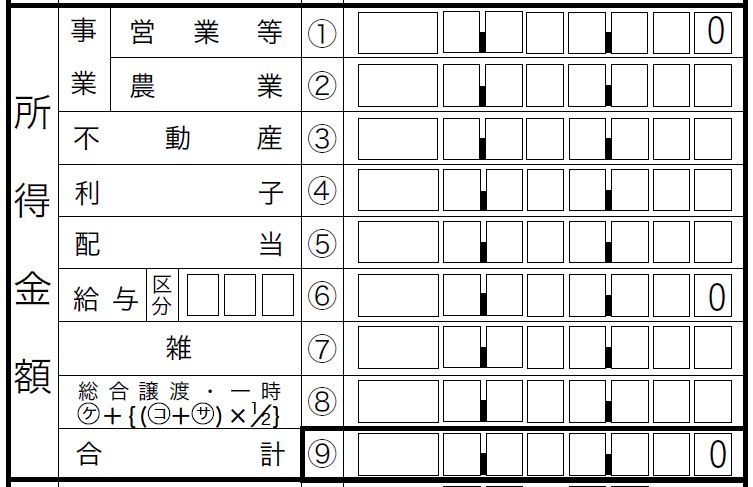

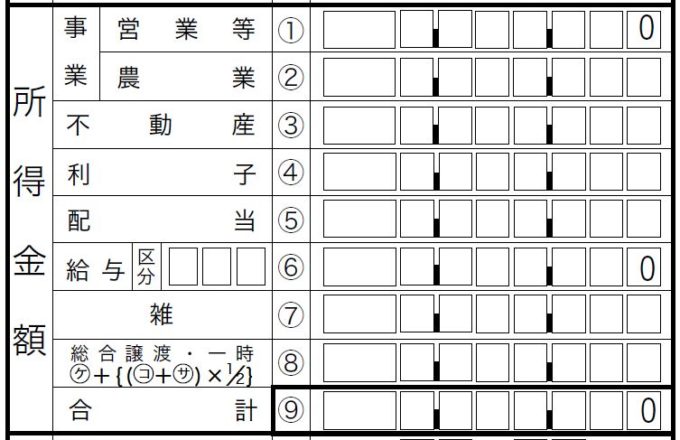

独身で扶養もなければ、所得控除の合計額は162.6万円になる。給与分はすでにゼロなので、控除の余りをごっそり株式・配当収入にあてて、資産運用の方を無税化しようというのが本計画の骨子だ。

無税にできる売上の許容度

会社側の隠れ費用として、赤字経営でもかかる法人住民税均等割が毎年7万円。社会保険の会社負担分に子育て拠出金を足して年間13万くらい。合計20万は固定費として出ていくことになる。

これに給与の65万、青色申告控除の65万を加えると、合計150万は経費を積める。さらに出張手当や会議費・交際費、社宅や何から日常生活費も会社に突っ込むだろうから、売上300万くらいまでなら、余裕で赤字を維持できそうに思う。

たまにイレギュラーな売上があっても、欠損金の繰越は9年。その間に中小企業倒産防止共済で満額800万、簿外に積み立て、会期を越えた長期スパンで利益調整できるのも法人のメリットだ。

1千万は運用資金にとっておく

5千万の資産のうち、1千万くらいは会社の運用資金としてキャッシュで残し、流動性を確保しておきたい。小規模企業共済の原資として必要だし、セーフティ共済の掛金も立て替えらえる。

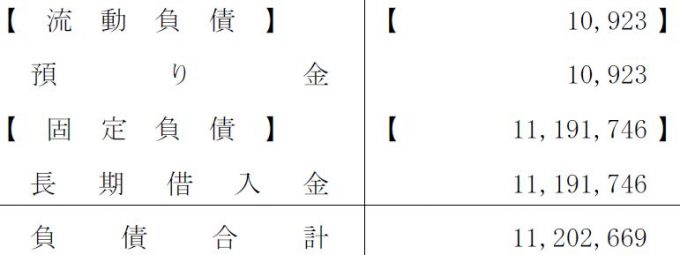

役員借入金が過大になっても、個人から会社への貸付なら税務署から厳しく問われることはない。バランスシート上はどんどん負債が増えていくが、取引先や銀行に見せる機会もないので気にすることはない。

ちなみに自分が1円で設立した合同会社は、2期目の途中で1千万くらいの債務超過になっている。ほかに共同経営者や株主がいるとなかなかできない芸当だが、自分ひとりの節税会社なら何でも可能だ。

一応、BSのPDFファイルを公開している秘密のURLは法務局に伝えてある。登記簿謄本を取り寄せてもらえば、資本金1円で毎年大赤字、冗談みたいな合同会社の実態を確認してもらえるはずだ。

残り4千万を年利4%で運用する

残り4千万を積極的に運用するとして、その方法は各自にお任せする。基本的には手数料の安いインデックスファンドを組み合わせて、株式・債権・不動産など各種資産クラスにアセットアロケーションするのが王道だろう。

個人的には、そのうち国内株くらいは自前で運用した方が、相場観も失わずボケ防止にもなるかなと思う。高配当株や優待銘柄、趣味に合わせて好きな株を持てばいい。

長期の複利運用でファンドのリターンを平均いくらと想定するか、経験上は4%くらいが妥当な気がする。リスク資産をポートフォリオに組み込めば短期的に利率が上がるかもしれないが、10年スパンで景気循環も考慮すると、そのくらいでなかろうか。

分散投資した4,000万円が年利4%で運用できたとすると、毎年の不労所得は160万円。これに所得控除を割り当てれば、2割取られる分離課税をチャラにできる。所得税もゼロだから、実質的にかかる税金は住民税の均等割5千円くらいだ。この均等割があるがために、残念ながら個人も法人も税金ゼロという理想は実現できない。

所得控除の分だけ毎年無税で売却する

無分配型のファンドで「課税の繰り延べ」といっても、いつかは売却時に20%の税金を払わないといけない。そう考えると年利4%のリターンといっても運用効率は3.2%かもしれない。

運用中は将来税金で取られる分にも複利が付くので、実際はもう少しましだろう。ただ、18年かけて4千万の元手が2倍になったとしても、その2割の800万も税金を納めるのは腑に落ちない。

「複利効果を最大化する」という目的なら、課税の繰り延べにも意味はある。しかしノーロードで解約時に信託財産留保の手数料もかからないファンドなら、毎年所得控除できる分だけ売却して、無税で現金化する方がお得でなかろうか。その後、適当に値下がりしたタイミングでまた買い直せばいい。

所得控除は毎年コンスタントに160万捻出できるが、安定して4%の運用収益を維持できるかというのが課題になる。今は株式と債券の逆相関も崩れた時代だから、世界的な暴落時には8資産くらいのバランスファンドでも大きくマイナスに転じるかもしれない。逆に大きく値上がりした年は、ファンドの売却分を抑えることで多大な課税を避けることはできる。

法人の欠損金は繰越できるが、所得控除の残額を繰り越せるルールというのは聞いたことがない。青色申告控除が赤字決算で使えないのと同様、ボーナス的な所得控除を、年度をまたいで積み立てられるような制度は出てこないだろう。節税効果を重視するなら、利率が低くてもボラリティーの小さい金融資産を選んだ方が、長期的にはリターンが大きいかもしれない。