別表5、内訳書を作りつつ科目残高の検算が済んだら、いよいよ財務諸表の作成に取り掛かる。

有料サービスを使っていれば、会計ソフトからエクスポートしたCSVファイルで自動入力される部分。e-Taxソフトの「操作ヘルプ」でも、基本的にXBRL2.0やCSVファイルを組み込む前提で説明されている。

今回はあくまで無料の申告にこだわるので、甘んじて手入力するとしよう。一体世の中で、フリーウェイ経理Liteやエクセルを駆使して帳簿を付けている会社がどのくらいあるのだろう。freeeのようなクラウド会計サービスが登場しても、料金自体は昔と変わらない。きっとこの無料申告ノウハウは、似たような最底辺の零細企業にニーズがあると思う。

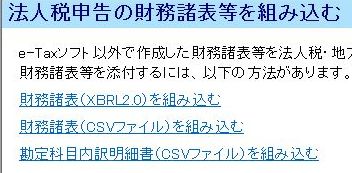

財務諸表はイメージデータ(PDF)提出不可

財務諸表を手入力を回避できないか念のため調べたが、XBRLかCSVで組み込む以外の方法は見当たらなかった。e-Taxサイトに「添付書類のイメージデータによる提出について」というページがあり、一部の書類はPDFで送信できるとある。しかし説明をよく読むと、XMLやXBRLの電子データ提出が可能な財務諸表は、イメージデータの対象外とされている。

PDFで送ることができるのは、寄付金の損金不算入や災害関係のニッチな添付書類に限られるようだ。おそらく各種の様式に対して電子データのフォーマットを準備するのは非効率なので、例外的にPDFでの提出を認めることになった経緯がうかがえる。

財務諸表…BSとPLの手入力

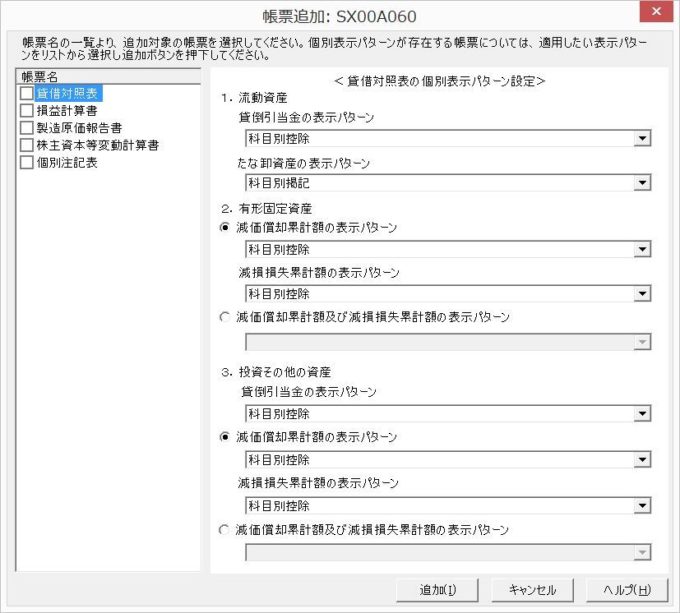

別表や内訳書と同様に、帳票一覧から財務諸表を追加しようとすると、新規作成の画面になる。ここから賃借対照表と損益計算書、そのほか株主資本等変動計算書と個別注記表を追加していく流れになるようだ。

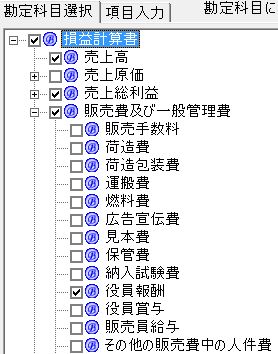

BSとPLは表示パターンを細かくカスタマイズできる。資産や負債の項目ごとに、「科目別控除」とか「科目別掲記」のオプションがいろいろ用意されているが、よくわからないのですべてデフォルトにしておいた。

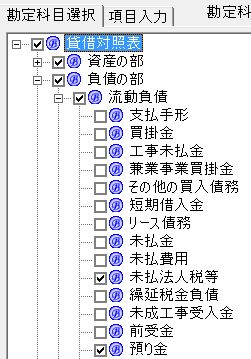

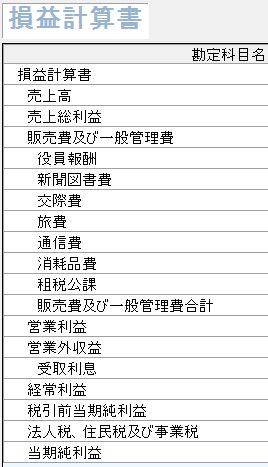

どちらもかなり細かい科目まで細分化されているので、フリーウェイ経理で出力した決算書を見ながら該当する項目にチェックを入れていく。すると上部タブの右側「項目入力」で選んだ科目に残高を入力できるようになる。

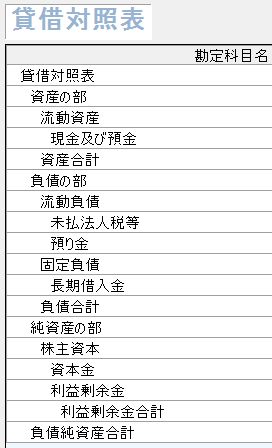

BSは流動資産の「現金及び預金」から、固定負債、株主資本など、漏れなく決算書から転記することができた。

PLはデフォルト設定だと「販売費及び一般管理費」の中身に役員報酬や交際費を細かく入れる必要がある。

フリーウェイの販管費内訳の中で、支払手数料や法定福利費に該当する選択肢が見つからなかったので、合いそうなものだけ記載しておいた。販管費の合計が内訳総額とずれてしまったので、少々怪しまれそうだ。

BSとPLが終わったら気がゆるんでしまい、株主資本等変動計算書と個別注記表の追加を忘れて申告してしまった。たいした内容ではないと思うので、何かあれば税務署からご達しがあるだろう。来年は忘れないようにしておこう。

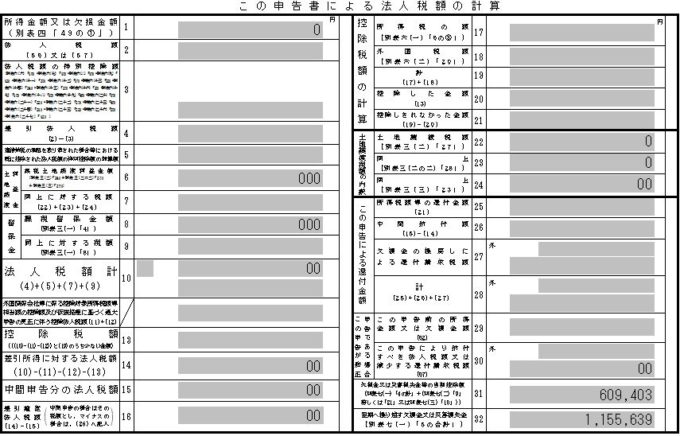

別表4(簡易様式)…所得の計算

財務諸表の入力が終わったら、いよいよ申告も大詰め、メインの別表4に着手する。大半の会社は「簡易様式」の方を選べば問題ない。

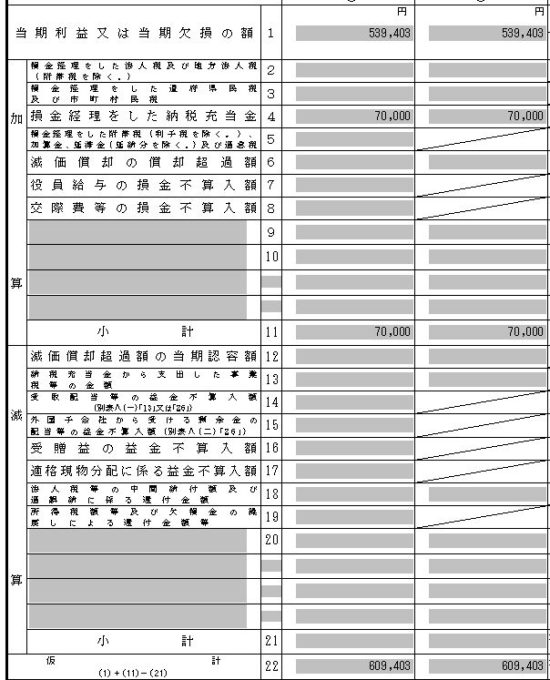

まず左上の「当期利益又は当期欠損の額」、「総額」と「留保」にPL表の一番下、税引後の当期純利益/損失を転記する。この「留保」と「社外流出」という専門用語が税務申告独特だが、意味は理解せずとも欄を埋めれば申告は通る。

上から順に、「加算」欄の「損金経理をした納税充当金」に均等割りの税額70,000円を記載。役員給与や交際費の損金不算入もなく、「減算」の益金不算入で思い当たる項目もない。そのまま下の方の小計は、税引前の当期純利益と一致する。

さらに下にたどっていくと、「欠損金又は災害損失金等の当期控除額」という欄があり、ここが別表7(1)からの転記になる。いったんここで別表4の作業を中断し、書類を開いたまま新たに別表7(1)の記入を行う。

別表7(1)…欠損金

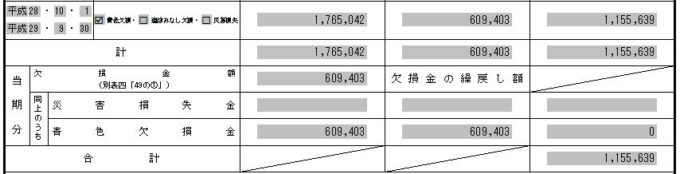

別表7-1「欠損金又は災害損失金の損金算入等に関する明細書」は、赤字会社として非常に重要な部分だ。長年積み上げてきた影の資産とも呼べる、欠損金の取り崩しにかかる。「欠損金の繰越控除期間が3年から10年に延びる」というメリットのために、わざわざ法人成りした人もいるだろう。

事業年度の欄がいくつもあるが、これは下の方から埋めていくらしい。過去の会計期間にさかのぼって、「控除未済欠損金額」を順番に記入していく。そこから今回出た利益を「当期控除分」として相殺し、残った額が「翌期繰越額」に持ち越される。

下欄の「当期分・欠損金額」は、(別表四「49の①」)と注釈があるにも関わらず、間違って利益分を入れたまま申告してしまった。あとから見直すと、参照すべき別表4の最下欄は0になっていたので、当期分の欠損金も、もちろん0である。

別表7(1)と別表4を交互に参照しながら転記していくというプロセスが非常にややこしい。結果的に間違って記載した当期の欠損金を、さらに間違って当期控除額にも書いてしまったので、当期からの翌期繰越はゼロ。二重のミスによりエラーは帳消しに。

翌期に繰り越す欠損金額は、昨年分から引き切れなかった残額ということで、正しい数値に落ち着いた。意味がわかって書いていれば、こんな失敗は犯さないはずだ。

別表4再開、別表1(1)へ

別表4に戻り、先ほど中断した欠損金の欄に控除額をまるまる記入。すると一番下にある「所得金額又は欠損金額」がゼロとなり、無事利益なしの申告を達成することができた。

ここまで終わって最後に別表1(1)を開くと、所得金額から「翌期へ繰り越す欠損金」まですべて自動計算されていることに気づく。特に前納した税金もないので還付も不要。

右上の「適用額明細書提出の有無」を有にチェックしたり、細かい見直しをして別表1は完了だ。

適用額明細書

該当項目がない場合、「事業年度分の適用額明細書」の提出は必要ないかもしれない。ネットで調べた限りは、わりと重要な書類っぽいので、空欄でも追加しておいた。

上の方の「事業種目」は、いつも通りざっくりと「ソフトウェア開発」に。その右の「業種番号」というのが不明だが、国税庁の区分表を見て「対事業所サービス業~その他…72」とでもしておいた。

![]()

ソープランドやラブホテルという風俗関係の事業種目はやけに具体的だが、IT業界に当てはまりそうな項目はひとつもない。72の中の「情報サービス」が近い気もするが、同欄に「興信所」と併記されていて、これも何が違う気がする。税務署の認識だと、IT関連は広義の探偵事業みたいなものなのだろうか。

法人事業概況説明書

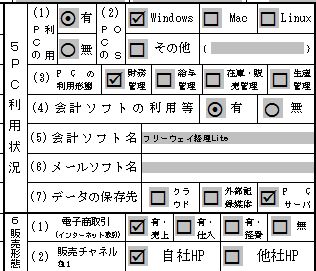

e-Taxソフトのラストは「法人事業概況説明書」。2枚続きで細かい記入欄が多く、毎年書くのに骨が折れる書類だ。上の方から、事業内容やPC利用状況、経理の状況などは昨年と同じでOK。会計ソフト名はもちろん無料でお世話になっている「フリーウェイ経理Lite」。

主要科目を千円単位でBSから転記し、その下には代表者の報酬や借入金などピンポイントで記載する部分がある。決算書や内訳書を見てもらえればわかる内容なので、概況説明書に転記するのは二度手間で、かえって混乱の元になると思う。

2枚目の裏面はさらにややこしく、「事業内容の特異性」というよくわからない自由記述欄がある。手がけている事業や会社の売りについて、適当に埋めておけばよいだろう。

その下にある「月別の売上高等の状況」はもう面倒くさすぎてやる気が出ない。基本的に仕入れも外注費もない会社なので、売上(収入)金額と人件費だけ月別に埋めていく。そのうち人件費は定額なので毎月60千円でよく、源泉徴収税額もない。従事員数は常に1。

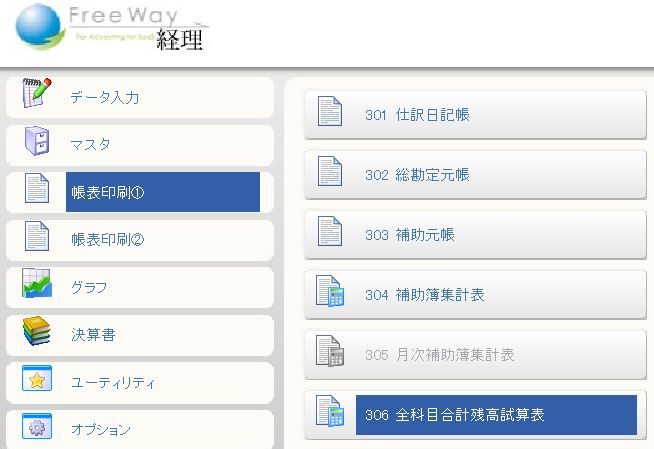

月別の売上高はフリーウェイ経理を立ち上げて、「帳票印刷①>全科目月次損益計算書」などを見ながら入力していく。

そういえば今年は外部のデザイナーさんに作業をお願いした部分もあったので、外注費に入れればよかったと後から気づいた。決算書と概況書が違って見えるとややこしそうなので、やはり提出する書類はどちらかに統一してほしい。

「営業成績の概要」作文コーナー

「当期の営業成績の概要」は申告作業について最もセンスが要求される作文だ。もし面倒な税務調査を避けたいなら、売上急増したのに利益が出なかった理由など、事細かに説明する方がいいらしい。ただし、自分はむしろ税務調査を進んで受けてみたい気持ちなので、適当にあっさり書いておいた。

今年は前期比10倍くらい売上が伸びたのに、際どく欠損金を取り崩して利益ゼロになっている。客観的に見ればちょっと怪しい部分もあるが、セーフティ共済など合法的な節税手法を駆使したので基本的に問題はないはず。

何なら「予想外に利益が出すぎたので、適宜経費を増やして納税しないで済むよう工夫しました。ご不明な点はお気軽にお問合せ下さい」とか、挑発的なメッセージを記入してもいい。

どのみちこの程度の規模なら、わざわざ調査に来てもらえる可能性も少ないと思う。会社を10年続けて、まだ一度もお目にかかっていない税務調査。どうせ暇だし勉強のため、ぜひとも一度は体験してみたいものだ。