先日からATM引き出し限度枠の200万いっぱい使い、会社口座から個人口座に無料で送金しようと駆けずり回っている。結局あきらめてMUFG支店窓口で一括出金し、ゆうちょ銀行ATM経由で楽天銀行に入金してミッション完了した。

ついでに各銀行の預金残高をリバランスしようとATMで現金を引き出し、別口座に預け入れしようとしたところ、ゆうちょ銀行のATMが楽天銀行のキャッシュカードを飲み込んだまま動かなくなってしまった。

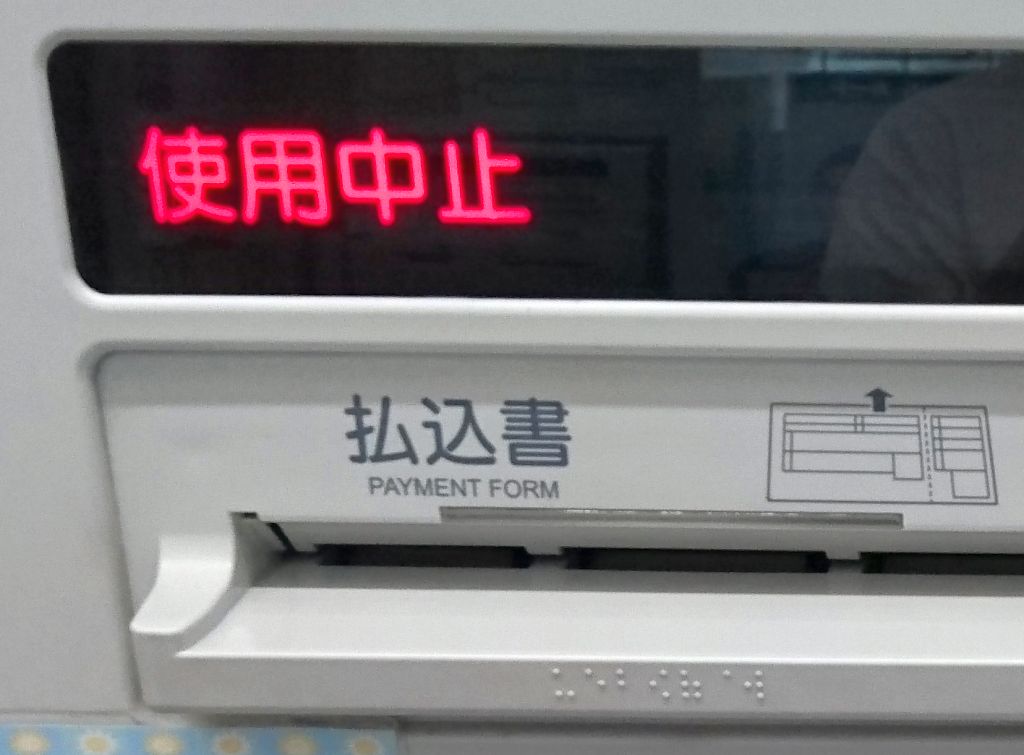

ATMに楽天カードが閉じ込められた

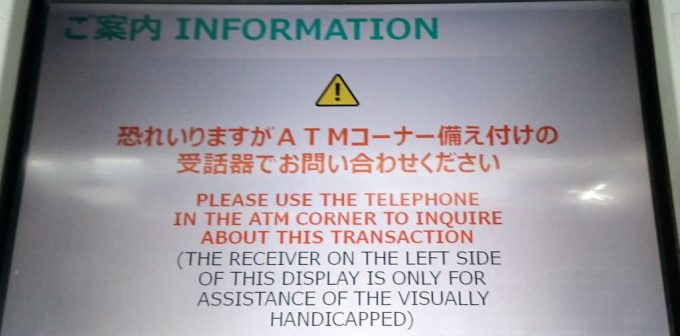

ATMの画面は「カード読み取り中」表示のまま固まり、取り消しボタンも反応しない。そのまま1分くらい待っても「ウィーン」という機械音のまま変わらないので、備え付けの電話から問い合わせた。

こういうかたちでATMが壊れるのを見たのは初めてだ。カードを人質に取られているので、放っておくわけにもいかない。郵便局は土曜でお休み。ATMのメンテナンス要員が後ろに控えているわけではない。

遠隔で機械に操作信号を送ってもらったが、特に反応はなかった。その代り1分くらい経つと、完全な故障画面に切り替わった。結局スタッフが直接操作する必要があり、電話口では「到着するまで30分待って」という話になった。

『ブリジット・ショーンズの日記3』に、同じような感じでATMにカードを取られて憤慨するシーンが出てくる。まさにOuch!な体験だが、映画の場合はさらに家の鍵や荷物を置き忘れたまま、営業時間終了で締めだされるという災難が続く。

![ブリジット・ジョーンズの日記 ダメな私の最後のモテ期[AmazonDVDコレクション]](https://m.media-amazon.com/images/I/51wZBTLZmEL._SL160_.jpg)

なんだか突然、交通事故に遭ったような感じだが、たまたま非番の日なので助かった。休日のATMコーナーにいても特に暇をつぶせる要素はなく、エアコンは効いているがぶらぶらしていると周りの人に怪しまれる。近くのイオンに行って買物しながら待機することにした。

イオン銀行経由で楽天に入金すればいい

状況としては、ちょうどゆうちょ銀行の口座から現金を下ろして楽天銀行に入金しようとしたところ。多額の現金を持ったままなので、そわそわして落ち着かない。

ふと思いついて、イオン銀行のATMからいったんイオン銀行口座に預けることにした。その後、他行宛て振込手数料無料のゴールドステージ特典を使って、楽天銀行にはウェブから送金すればよい。

楽天銀行のキャッシュカードが他行のATMでなかなか受け付けてもらえず、この1週間資金移動に苦労したが、最初からイオン銀行を仲介して振込すればよかった。出入金のパターンが不審だったので、意図的にカードを没収されてしまったのかもしれない。

MUFGに続いて、ゆうちょ銀行にも嫌われてしまった楽天カード。楽天モバイル実店舗のように、安定して入出金できる拠点を街中に増やしてほしいものだ。

1時間強で問題解決

ATMの電話対応窓口には、こちらの名前と携帯番号を伝えてあるので、何かあれば電話がかかってくる。カード受け取り時に本人確認が必要なため、免許証を持ち歩いていてよかった。しばらくすると、道路事情によりさらに30分到着が遅れるという。

そのままイオンのラウンジで雑誌を読んだりしながら、予定時刻に現場に戻ってみるとセコムの人が作業していた。カードは無事取り出せたようで、免許証で名前を確認、電話窓口のお姉さんにも受け取りが済んだことを伝えて、ようやく解放された。

問題発生から解決までの所要時間は1時間15分くらい。別に飴玉をもらえたり、何の埋め合わせもないが、たまにはこういうこともあるのだと勉強になった。

カード自体の不具合かもしれない

その後、隣のATMに楽天カードを差してみたら、こちらは引き出し・預け入れの場合とも、問題なく提携銀行カードとして認識された。ここ数日のトラブルはカード自体の不具合ではと推測したが、そうとも断言しきれない。

イオン銀行のセレクトカードも、たまにセルフレジで反応しなくなるので、クレジット一体型のキャッシュカードは故障しやすいのかもしれない。昔使っていたMUFGの一体型カードは不具合がなかったので、ネットバンクのキャッシュカードは品質が悪いという可能性もある。

セコムのクレーム対応を分析

ATM故障の受付窓口は、数あるクレーム対応の中でも過酷な部類だろう。お客さんとしては、意味不明に現金が詰まったりカードを取られて頭にきている。それなりの金額だったり貴重品なので、自販機に小銭が詰まるのとはわけが違う。休日の銀行支店や無人のATMコーナーだと、怒りをぶつけるスタッフもいない。

さらに「担当スタッフの到着に30分かかる」と聞いた時点で、顧客のストレスは最高潮に達する。おそらく「そんなに待てないから、後で家までカード一式届けに来い」という人もいるだろう。

30分という待ち時間は絶妙だ。1時間以上かかるなら、とりあえずその場を離れて受け取り方法は別途協議という線も思いつく。30分くらいなら、その場で待って問題解決した方が早そうだ。

今回、途中で電話がかかってきて「さらに遅れる」と伝えられたのは、マニュアル化された対応かもしれない。30分待ってさらに30分待つのは、それほど苦でない。どのみち手持無沙汰で暇つぶしに出かけているから、その後の予定がなければ時間が延びてもたいして支障はない。

「みんな被害者」という協調意識

時間が経てば経つだけ、気持ちが落ち着いて怒りも和らいでくる。むしろ待たされてイライラする人もいるかと思うが、一般的には冷静になる傾向があるだろう。

電話で話している人はセコムのスタッフで、別にATMの設計者でも管理者でもない。現場に駆け付けた担当者の人は、それが仕事だといえるが、わざわざ土曜の混んでいる時間に呼び出されて気の毒な気もする。ましてや原因はATMの故障でなく、壊れたカードや誤操作のせいかもしれない。

「実質的な責任者がわからず、怒りを向ける矛先がない」というのは、クレーム処理においてなかなか有効な手段に思われてきた。電話で話している人も、現場にやってきた人も、機械の故障に対して責任があるわけではない。設計したりメンテする会社も別だろう。

客対お店でなく、突然起こった災害に対して「その場に居合わせた誰もが被害者」という協調関係を築けると、問題解決がスムーズになる。別にセコムの人に怒りをぶちまけても、カードが早く戻って来るとか、お詫びの粗品をもらえるわけでもない。

お客さんに「怒ること自体が無益」という認識をもってもらえれば、しめたものだ。クレーム対応をきっかけにして良い顧客になってもらうというパターンがあるが、ATM事故をきっかけにして菩薩の道を歩む人もいるかもしれない。たいていのケースはセコムの社内でノウハウ化されていることだろう。

カードと預金口座は複数持つべきか

節約するには「クレジットカードの枚数や預金口座の数を減らす」という方法が推奨されるが、こういう事件があるとカード類は余分に持っていた方がいい気もする。1時間くらいで解決すればいいが、もし機械から取り出し不能で翌日以降の持ち越しになると支払いに不便だ。

さらにこれが海外で起こったとしたら、かなりのピンチだ。英語で事態を説明する前に、仕事やフライト直前で、対応する時間すらないかもしれない。外国のATMはカードが反応したりしなかったりまちまちなので、予備として複数枚は持ち歩いた方がいい。防犯上は不安だが、現地でキャッシュを引き出せない方がもっと困る。

2年前に会社を退職した際、楽天とアマゾンのクレジットカードをつくっておいたのはよかった。今は収入も少なく、新規でカードを申し込むのは難しい気がする。特にローンを組んだりキャッシングする予定はないが、年会費無料のカード類は持てるだけ持っておいた方が潰しが効くという考え方もできる。

カードの引き落とし口座をまとめたい

保有するカードや口座が増えてくると、今度はカードの引き落とし先を一つの口座にまとめたくなる。ほぼメインバンクとして活用している楽天銀行で支払いを統合できないかと思ったが、ダメだった。

ビックカメラSuicaのVIEWカードは楽天OKだが、アマゾンカードの方が対応していない。新興ネットバンクだからダメなのかと思いきや、イオン銀行はアマゾンカードの引き落としOKで、逆にVIEWカードは不可となっている。

クレジットカード自体は競合店でも分け隔てなく使える。プラスアルファのポイントは付かないが、イトーヨーカドーでイオンカードを使ったり、楽天市場でアマゾンカードは使える。

一方、カードの引き落とし口座となると、容易に変更できないため絶好の顧客囲い込みチャンスになる。自社銀行からの引き落としでポイント優遇して強いインセンティブを付与している場合が多いが、アマゾンカードのように競合銀行との連携を禁じているところもある。

ゆうちょ・都市銀行=決済専用

いずれにしても、日本学生支援機構の奨学金返済口座にはどのネット銀行も対応していない。法人口座と似た感じで、社会保険料や共済掛金の自動引き落とし用に、ゆうちょや大手都市銀行の口座をアクティブにキープしておく必要がある。

銀行口座が分散していると、口座ごとの残高管理に神経を使う。特にカードの引き落としに残高が足りないという、与信に関わる事故だけは避けたい。

一方、預金金利が限りなく低い現状では、余った資金はできるだけ投資に回したい。引落し用にぎりぎりの線で口座残高を保つことになるが、うっかりレアなカードで決済した際の残高不足が心配だ。

法人用の口座でいうと、ゆうちょ銀行は社会保険料の引き落としにも対応していないネットバンクのひとつだ。しかしクレジットカードの引き落としに関しては、VIEWもアマゾンもゆうちょでいける。奨学金の返済もOK。全国どこでも支店とATMがあるので、個人の決済用にはゆうちょ銀行が最強かもしれない。

ネット銀行=生活費・資産運用

結局クレジットカードや奨学金など振替・引き落とし系は都市銀行にまとめて、家賃振り込みや生活費は手数料の安いネット銀行で行うのがベストといえる。とりあえず楽天銀行に残高100万でも預けておけば、他行宛ての振込月3回、コンビニATM引き出し月5回までは無料になる。

数年前は利率の高いイオン銀行に集約していたが、状況が変わって今度は楽天銀行を普段使いするようになった。ネット銀行は次々新興勢力が出てきてサービスの良し悪しも変わる。その都度、口座変更の手続きをするのは面倒なので、やはり引落しは都市銀行1口座にまとめた方がいい。

またイオン銀行の利率が復活するとか、アマゾン銀行・アマゾン証券みたいなものができたら、そちらに資金移動するかもしれない。当面は都市銀行(引落し・振替)とネット銀行(生活費・資産運用)の2つに分けて管理するのが効率的に思われる。法人口座もMUFGとゆうちょ銀行をそうやって使い分けている。