退職後に設立した合同会社で2回目の年末調整。やることは少ないが、年に1回の手続きで毎年すっかり忘れてしまう。備忘のためにメモを残しておこう。

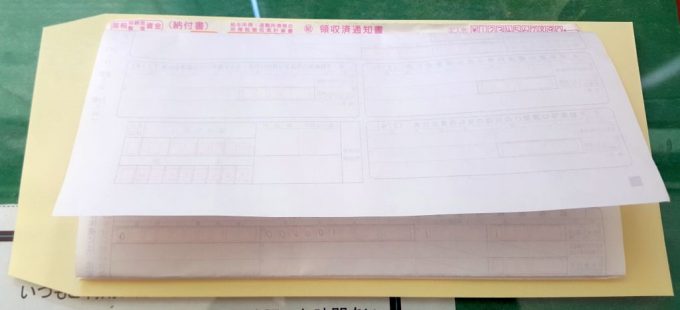

源泉徴収ゼロでも納付書は要提出

2017年も月給5万なので所得税・源泉徴収税ともにゼロ円だ。2期目は赤字にも関わらず、節税効果を高めるため給与を1万円アップした。5万から6万へと20%ものベースアップだが、この低水準ではもちろん税金ゼロ。報酬月額6.3万未満なので、健康保険料も最低額で済む。

特に兼業もなく、扶養控除等(異動)申告書を出して税額表は甲欄適用。社会保険料控除後も88,000円未満なので、毎月の源泉徴収はゼロ円。所得税関係は何もしなくてよいかと思っていたが、納付書の裏面を見ると以下の文言があった。

納付する税額がない場合でも、所得税徴収高計算書(領収済通知書)だけは税務署に直接提出又は持参してください。

納期特例は申請してあるので半年ごとにまとめて報告すればよいのだが、あまりにすることがないので7/10期限分をうっかり忘れていた。

本税0なので延滞税もかからないと思うが、簡単のため今回の納付書区分は「平成29年1月~12月」としておいた。勝手に1年分まとめてしまったが意味は伝わると思う。

法定調書合計表も超シンプル

法定調書合計表のところは、「1 給与所得の源泉徴収票合計表」の部分に、人員1、支払金額1年分、源泉徴収税額0と書けば終了。昨年は特に外注とか税理士さん・弁護士さんとも付き合いがなかったので、3の支払調書分は記入の必要がない。

合計表と納付書の表紙1枚を税務署に郵送。前者はA4サイズだが、3つ折りにして小さい封筒に入れても問題ないようだ。昨年も折りたたんで送ったが、特に何も言われなかった。

会社が赤字、所得税ゼロというだけで、諸々の申告作業を非常にシンプルに済ませられるのはありがたいことだ。このレベルなら税理士さんの世話になるまでもなく、帳簿もフリーソフトで済むのでコストゼロ。副業で多少なりとも売上が立っているなら、住民税均等割7万払ってでも法人を作っておくメリットはあると思う。

とにかく健康保険料を安く抑えたい

社期保険が最低等級だとどうなるか1年試してみたが、ちゃんと保険証ももらえるし病院で粗雑に扱われるということもなかった。本人・会社負担分を合わせて、以前働いていたときの1/10近くの料金で済んでいるが、受けられる医療サービスはまったく変わらない。

地域格差や事業主負担などで、とにかく不公平といわれる健康保険料。逆に思い切り安く済ませようと思えば、自分の会社で給与を低く抑えるのが最適なソリューションに思われる。所得ゼロなら国民健康保険の方が安く済む可能性もあるが、所得割・均等割・平等割を含めるとあまり変わらなそうだ。自治体の減免制度に申請するのも面倒くさい。

しょせん掛け捨ての健康保険料、年金と違って多く納めても得なことなど一切ない。所得税の節約には各種控除というオプションがあるが、社会保険料は給与額以外にコントロールできる要素もない。節税について調べれば調べるほど、保険料を減らす方が効果的だと思われてくる。

厚生年金の2階建て部分は期待できない

標準報酬の等級は健康保険と厚生年金で連動するので、給与を安く抑えて納付を減らせば、将来もらえる年金も少なくなる。しかし厚生年金の2階建て部分は、今後真っ先に削られる可能性が高い。それよりはiDeCoとか使って自前で運用した方が、わりがよさそうだ。

毎月1.6万強、最低額でも納め続ければ、老後に毎月5万円くらいは年金をもらえると想定できる。今の月給5~6万でなんとか暮らせるレベルまで生活を切り詰めていけば、たとえ将来資産運用に失敗して、事業も立ち行かず年金頼みになってしまったとしても、何とかやっていけるはずだ。

ただし年取ってからの方が医療費はかさむはずなので、「貯蓄ゼロで収入は最低額の年金だけ」というのは、正直かなり厳しいだろう。ブログでもアフィリエイトでも何でもいいから、もうろくしても自動的に稼げるストック型の収入源は確保しておきたいものだ。