年会費無料の条件が年間利用30万円から60万円にアップした旧シティバンク(現SMBC信託銀行)提携のダイナースクラブカード。

その後3年間の維持状況、および解約にいたった理由について報告したい。

(2020年1月11日更新)

年間利用料の集計期間と途中解約

2016年はまだ旧基準の年間30万で、ダイナースの翌年会費無料を達成できた。

2017年から新基準の60万でジャッジされるはずだが、計算期間や締め日はどうなるのだろう。

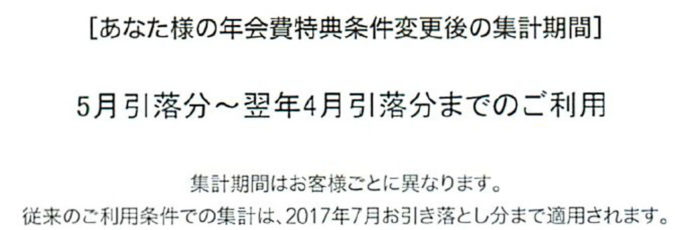

先日プレスティアから届いた通知には、以下のように記載されていた。

- 集計期間…5月引落分~翌年4月引落分までのご利用

- 従来のご利用条件での集計は、2017年7月お引落し分まで適用されます。

両者の期間がかぶっている5~7月引落分は、旧基準の計算期間に含まれ、新基準にはカウントされないという意味だろうか。

また集計期間の途中で解約した場合は、月割で年会費を請求されたりしないだろうか。

以上の点が気になってプレスティアに問い合わせてみた。

プレスティアからの回答

今回は電話でなく、公式サイトでサインオンしたページにあるメールシステムを利用してみた。

翌日ウェブサイトにメールが返送されており、以下の点を確認することができた。

- 60万の判定期間は2017年5月~2018年4月引落分(書面に記載されたとおり)

- 2018年2月末までに退会すれば、年会費は一切かからない

新しい集計期間は5月~翌年4月の1年間で間違いなかった。

また計算期間が終わる直前までに解約すれば、途中の年会費は負担せずに済むらしい。あくまで翌年分の判定というイメージだ。

すると年間利用が60万に満たなかったとしても、次の2月まではダイナースカードを無料で使い続けられる。

年度末の忙しい時期なので、何となく手続きを忘れてしまいそうな不安はある。それだけ気をつければ、年末にドカッと60万使ってつじつまを合わせることもできる。

もうしばらく様子を見てから、カードを維持するか解約するか考えてみよう。

新しいPRESTIA版ダイナースカード

(2017年7月30日追記)

3月になるとプレスティアから新しいダイナースクラブカードが届いた。

旧カードとはデザインが変わり、見慣れた世界地図が立体的になっている。シルバーのラメ模様も以前より光沢を抑えたマットな仕様になっている。

全体的にはしっとりと落ち着いた質感に変わったと思う。見た目のマイナーチェンジは特に違和感なく受け入れられる。

カードの裏面には「三井住友トラストクラブ株式会社」とプリントされている。

提携先のプレスティアではないので不思議に思ったが、これはカードの発行元を示しているらしい。ほかの提携カードも同じ仕様のようだ。

提携銀行のロゴが消えた

ひとつだけ驚いたのは、旧カードの右上にあったcitibankのロゴが消えている点だ。新しくPRESTIAの文字が入るわけでもなく、見た目はプロパーのカードとまったく一緒。

人に見せても銀行提携で無料利用できることを悟られない、ステルスカードと化してしまった。

これまではシティバンクのロゴが残っていることで、今は手に入らない希少性をアピールすることができた。個人的には残念だが、見た目と中身が違うということでうんちくを語れるエピソードが増えた。

三井住友信託銀行のダイナース提携

新しい運営会社のプレスティア(SMBC信託銀行)は、もう提携版ダイナースクラブカードの新規募集を行っていない。

その一方で三井住友信託銀行の方が新たなダイナース提携カードを始めたようだ。こちらはかつてシティバンクのロゴがあった位置に、銀行名がプリントされている。

航空会社やBMWの提携カードならともかく「三井住友信託」と漢字が入るのはちょっとダサい。さすがに不評だったのか、その後は抽象的な四つ葉のロゴマークに変わったようだ。

微妙に異なる年会費特典

こちらは旧シティバンク提携のように、年会費特典が設けられている。適用条件は以下のとおり。

- 初年度…新規入会後3か月以内に20万以上利用

- 次年度以降…年間利用額50万以上

注意点としては、この基準を満たしても年会費は無料にならないということだ。

もともとプロパーと同じ2.2万の会費が、半額よりちょっと多い1.2万に変わるだけ。1万円値引きされても、年間維持費1.2万の準プラチナ級であることには変わりない。

プレスティアの現行基準より10万円低い「年間50万」という表示を見て驚いたが、無料にならなければ意味は薄い。

ただし他の提携カードと比べても特典利用の1.2万は最安なので、どうしても新規でダイナースクラブに入りたいなら検討の余地がある。

SMBC/三井住友信託銀行の違い

実はこの記事を書くまで、SMBC信託銀行と三井住友信託銀行の違いがよくわかっていなかった。

三菱東京UFJ銀行を略してMUFGと呼ぶようなものかと勘違いしていた。漢字かアルファベットの違いだけで、どちらも同じ信託銀行を名乗っている。

実は両社はまったく別の銀行だった。

間違って振り込んでしまった

いつものようにダイナースカードの決済代金を振り込んだつもりが、後日カード会社から「残高が足りず引き落としできない」と電話があった。

これはクレジットカードの利用者として、あってはならない重大ミス。たった一度でブラックリストに載ることはないだろうが、信用を落とすと後のカード作成審査に響いてしまう。

そんなはずはないと思って確認したら、間違って三井住友信託銀行の方に振り込み手続きしてしまっていた。

振込元のネットバンキング履歴を見ると、該当口座が存在しないため「他行振込組戻」になっていた。

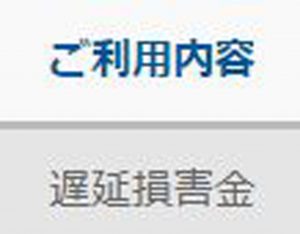

うっかりミスでもしっかり遅延損害金

もちろんこんな凡ミスはプレスティア(SMBC信託銀行)のあずかり知るところではない。

電話口で平謝りして、翌日には指定された銀行口座に不足分を入金しておいた。振込先がなぜかSMBC系ではなく、みずほ銀行だったのは謎だ。

督促会社に電話で事情を説明したが「銀行名がまぎらわしくてすみません」などというフォローは一切なかった。

延滞金や事務手続きについて淡々と説明されるだけ。ルール違反者には容赦がない。

そして入金が1~2日遅れただけだが、しっかり遅延損害金を請求されてしまった。

ペナルティーの罰金よりも、長年育ててきたクレヒス(クレジットヒストリー)に傷がついたことが悔しい。

運営会社の名前が変わったため、きっと同じように別銀行に間違って入金するダイナース利用者も出てくるだろう。シティバンクの代りを務めているのは、三井住友ではなくSMBCという名の信託銀行だ。

その後3年は60万クリアで無料維持

(2019年5月18日追記)

魅力の薄れたダイナースクラブカードは、集計期間ぎりぎりまでサービス利用して解約する方針に決めた。

2つの信託銀行を間違って振込したのは自分の責任だが、信用が下がってイメージも悪くなってしまった。

その後Amazonのゴールドカードや楽天銀行のキャッシュカード券クレジットカードを新たに作成した。ネット通販では両カードの還元率が高いため、もはやそれ以外のカードはほとんど出番がない。

唯一Suicaチャージのポイントが高い、ビックカメラSuicaカードを維持している程度。イオン銀行のゴールドカードは放っておいても年会費無料なので、たまにWAONの残高を補充する程度だ。

病院の入院・手術代はカード払い可

ダイナースとはあと1年の付き合いで終わると予測していたが、思わぬ出費の機会ができてしまった。

その後3年にわたり、膝のけがで手術を受けること合計3回。それぞれ1~2週間の入院になったので、保険適用3割負担でも各回30万程度の出費になった。

そして病院の支払いにはクレジットカードが使える。ほかの買物と合わせたら2017~2018年はあっさり60万の新基準をクリアしてしまった。

本当は別の高還元カードで払った方が利回りはよいのだが、プレスティア版のダイナースにも空港ラウンジの利用権は残っている。その後のサービス状況を見守りたい気持ちもあり、あえてダイナースカードで決済してみた。

限度額適用より高額療養制度がお得

ちなみに手術などで病院代を数十万支払う場合、事前に申請すれば限度額適用で自己負担額を抑えられる。

しかしカード払い可能な病院であれば、いったん全額負担してから高額療養制度を利用して払い戻してもらった方がお得だ。

一時的に負担は増えるが、カード払いで余分にポイントを貯められる。覚えておいて損はない豆知識だ。

そしてダイナースクラブを脱退

(2020年1月11日追記)

2019年は出費が少なかったので、ダイナースを使うかどうか悩んだ。

その後プレスティアから新たなサービス変更の通知はなく、年間60万の基準や旧eセービングによる口座維持手数料の無料特典も維持されている。

しかし年月が経つうちに、クレジットカード自体への興味が薄れてしまった。

ふるさと納税と同じで、そもそもの所得やキャッシュフローが少ないと調べてもあまり意味がない。せいぜい年間20万くらいしか決済しないのに、還元率の高いカードに乗り換えるのも馬鹿らしい。

2020年の正月を迎えて、10年近くお世話になったダイナースクラブカードを解約することにした。

ダイナースカードの解約方法

ダイナースの解約はオンラインで申請できない。ウェブサイトに記載されている電話番号に、解約の意志を口頭で伝える必要がある。

案の定、平日の昼間でも電話はつながりにくかった。ようやく担当者が出てきて目的を伝えると、解約するには以下の3つの情報を伝える必要があった。

- 氏名

- 生年月日

- 電話番号

本人確認としては、たったこれだけ。暗証番号やカード番号を入力する必要もなかった。

いろいろメリットを説明されて解約を引き留められるかと思ったが、案外そうでもなくあっさり終わった。おそらくここ1年カードの利用歴がないのを確認して、仕方ないと判断されたのだろう。

2016年に無料維持のハードルが上がった際、すぐに解約した旧シティバンクユーザーも多いはず。今でもカードを維持しているのは、本当に裕福な人たちばかりだろう。

格安提携カードの乱発をやめ、ダイナースクラブ本来のブランディングに戻ったのだ。

リワードポイントは楽天に移行

いちおう解約に関する注意点として、以下の内容の説明を受けた。

- 現在貯まっているポイントは失効する

- 一度解約したカードは復活できない

- 再契約しても年会費無料特典は使えない

ダイナースのリワードポイントは、事前に楽天スーパーポイントに変換してほとんどゼロにしておいた。

- 交換レートは2,500リワードポイント→1,000楽天ポイントで40%

- 最低交換単位は5,000→2,000ポイント

レート100%で移せる航空会社マイルに換えた方が利回りはよいが、そちらは別途6,000円のグローバルマイレージ加入が必要になってしまう。

今回はそれほど残高がなかったので、おとなしく使い勝手のよい楽天ポイントに交換しておいた。

PRESTIAから預金残高引き揚げ

ダイナースカードを解約してしまえば、もうプレスティアに用はない。

万が一、不測の引き落としが生じたときの保険として預けていた数万円を引き出すことにした。

さいわい東京都心まで出なくても、吉祥寺や自由が丘あたりにプレスティアの支店はある。

SMBC信託銀行のATMにシティバンクのキャッシュカードを入れるのは初めてだが、問題なく受け付けてもらえた。

プレスティアのATMでエラー

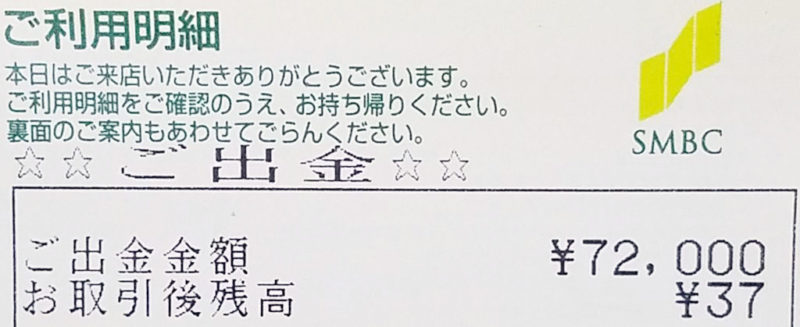

しかし残金全額引き出そうとしたところでトラブル発生。

原因不明のエラーで処理が進まない。残高照会はできるので、暗証番号は間違っていないはずだ。

仕方なく窓口で確認してもらったところ、シティバンクのカード自体に利用制限など問題はないらしい。

試行錯誤した結果、どうやら店頭のATMでは硬貨が出せないとわかった。それらしきエラーメッセージが表示されないので、原因を特定するのに苦労した。

微妙に残ってしまった残高は37円。窓口で申請すれば端数も出してもらえるようだが、面倒なのでそのまま置いていくことにした。

長年お世話になったダイナース&プレスティアへの餞別だ。

50年くらい後になって忘れた頃に確認すると、複利運用で2倍になっていたりするかもしれない。しかしそれよりも口座維持手数料の条件が変わって、ゼロになるか廃止されている可能性の方が高いと思う。